前言:近年来经济由高速度增长向高质量增长阶段过渡,整体运行稳中向好,工业机器人市场实现快速增长。下游工业企业盈利能力一改15年利润下滑颓势,保持稳定增长,资本开支能力加大,对工业机器人需要以及自动化改造意愿增强。行业呈现加速增长态势。

1.全球工业机器人产业平稳发展,中国市场涨势强劲

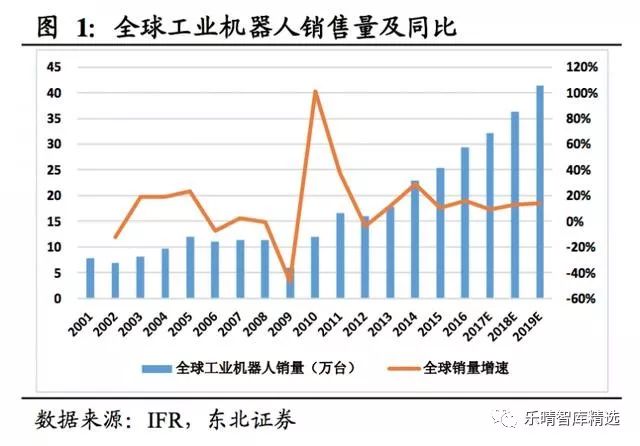

全球市场平稳发展,3C行业订单量提升迅速据国际机器人联合会(IFR)的市场报告显示,自2009年以来,全球工业机器人年销量逐年增长。

高工数据显示2017年国内工业机器人销量达到13.6万台,增速达到60%,行业呈现加速增长态势。

根据国际机器人联合会此前预计,未来三年内全球工业机器人年销量将保持近15%的增长速率,到2020年将*过50万台,新增总量达到近170万台。

从地区看,亚洲依然是全球扩张速度*快的工业机器人市场,2016年,亚洲工业机器人总销量19.1万台,同比增长速度达到了19%,预计2017年亚洲工业机器人总销量将达到23万台,在2020年将突破35万台。

相比之下欧洲、美洲工业机器人市场的增长较为平稳,分别在2016年保持了12%与8%的增长率,预计2020年,欧洲工业机器人销量将达到8.3万台,美洲将达到7.3万台。

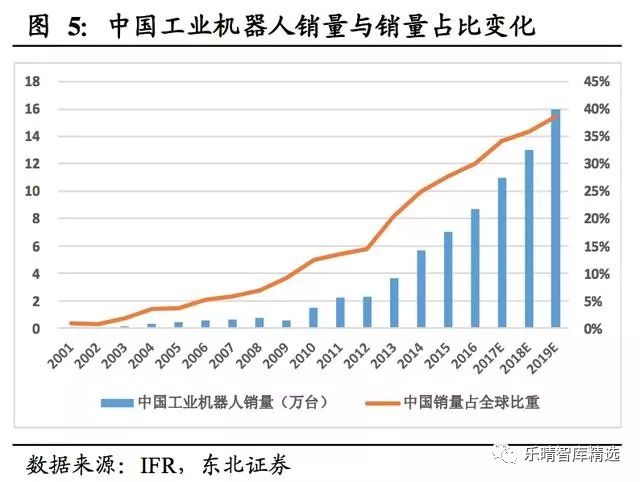

中国工业机器人年销量*大,高达8.7万台,是排名第二的韩国的销量的两倍有余。

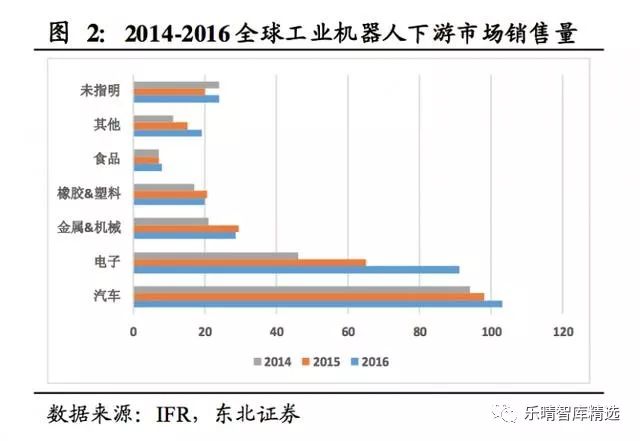

从下游看,在过去三年内,工业机器人在汽车、3C电子行业中销量保持稳定增长。汽车行业2016年工业机器人销量*过10万台,同比增长6%。

在3C电子行业中,工业机器人的增长率*高,从2015年的6.5万台上涨到2016年的9.1万台,增长率41%。除此之外,在食品行业中,工业机器人销量也有较大增长,但是,在金属、化工/橡胶和塑料方面的销量小幅下降。

汽车行业依然是工业机器人行业*主要的下游市场,每年的销售份额均保持在35%以上。

2011-2016年,工业机器人在汽车行业的年销量保持着12%的年增长率。

新材料的使用,节能驱动系统的开发,以及汽车市场激烈的竞争,推动着汽车产业对工业机器人的投资。

汽车产业在工业机器人上的投资在2010-2014年间快速增长,而2015-2016年投资增速则有所放缓,据IFR估计,从目前看来投资量已经接近饱和。

3C行业的销售量在近三年增长迅速,2014年销售占比仅为21%,2016年销售占比达到了31%,近两年销量的年均增速达到了41%。

3C市场工业机器人销量激增的主要驱动因素在于对电子产品、自动化产品以及电池、显示器的需求上升。

在未来三年内,中国市场的工业机器人销量将实现飞跃式增长,年增长率将*过20%,2020年预计年销量将*过21万台,占全球工业机器人市场40%的份额。

据IFR预测,传统制造业将从大批量、单一化生产向小批量、多元化生产转型,生产设备安全性需求将进一步提高。同时,制造业还将面临高级技工的严重短缺。